Блокировка, лимиты и проверки: как финмониторинг меняет правила для ФОП и физлиц

С июня в Украине ужесточили финансовый мониторинг - новые ограничения на переводы, штрафы и риски блокировки счетов коснутся многих украинцев.

Чем это грозит гражданам и бизнесу и как работают новые правила - в материале РБК-Украина ниже.

Главное:

- Какие операции банк может считать сомнительными?

- За что украинцам могут заблокировать счета?

- Зачем на самом деле банки ввели лимиты на переводы с карты на карту?

- Кого точно не проверяет финмониторинг?

В июне ранее малоизвестное украинцам словосочетание "финансовый мониторинг" начало чаще появляться в лентах новостей. Все началось с того, что в мае Национальный банк Украины оштрафовал ряд финансовых учреждений за несоблюдение мер по финансовому мониторингу. Больше всего наказали платежную систему "НоваПей" - ее оштрафовали на 90 миллионов гривен.

"НоваПей" решила не оспаривать решение регулятора и с июня просто ограничила объем наложенных платежей, которые могут получить простые граждане - до 30 тысяч гривен. Увеличение этого лимита потребует регистрации гражданина физическим лицом-предпринимателем.

По определению самого НБУ:

Финансовый мониторинг - меры по предотвращению и противодействию отмыванию "грязных" средств, предотвращению финансирования терроризма, финансированию распространения оружия массового уничтожения.

Больше всего жернова финансового мониторинга грозят нескольким категориям украинцев. Прежде всего речь идет о гражданах, которые:

- осуществляют операции крупные операции по покупке или продаже криптоактивов;

- получают или осуществляют перевод аномально большой суммы средств;

- получают платежи из-за рубежа;

- превышают или приближаются к установленным для них лимитам на переводы;

- осуществляют регулярные, подобные платежи на счета других лиц (зарплата в конвертах или другие выплаты).

Из вышеприведенного можно понять, что хотя и декларируемой главной целью финансового мониторинга является борьба с "грязными деньгами", его более приближенная к реальности цель - борьба с теневой экономикой.

Сейчас в Украине сложилась чрезвычайно тяжелая ситуация с бюджетными поступлениями: объемы международной помощи сокращаются, а потребность в финансировании Сил обороны - не уменьшается.

В то же время, финансировать Силы обороны мы можем только за счет налоговых поступлений, или же привлечения ОВГЗ - государственных облигаций.

По мнению налогового консультанта и юриста Богдана Янкива, по мере роста дефицита бюджета украинцев ждет дальнейшее усиление финансового мониторинга.

"С каждым годом он усложняется. Иногда с большим темпом, иногда с меньшим. Поэтому, в любом случае, в контексте лет - мы будем иметь сложный финмониторинг", - отметил он.

Кто может Вас проверить и на основании чего?Процесс финансового мониторинга в Украине является двухуровневым. Банки, другие финансовые учреждения, нотариусы, адвокаты и бухгалтеры являются субъектами первичного финансового мониторинга. Эти организации и лица обязаны контролировать происхождение средств своих клиентов.

Если они не будут соблюдать требования по контролю происхождения средств клиентов, они могут быть оштрафованы, как это произошло в прошлом месяце с рядом банков и платежной системой "НоваПей".

Зато магазины, рестораны, другие предприятия, которые не связаны с финансами или нотариальными и юридическими услугами, не являются субъектами финансового мониторинга. Следовательно, на кассе в магазине у вас никто не будет спрашивать источник происхождения средств.

В то же время, стоит добавить, что кассир не может принять у клиента более 50 тысяч гривен наличными. Операции сверх этой нормы подлежат оплате в кассе банка, где как раз и могут поинтересоваться источником средств .

В случае, если клиент банка и других финансовых учреждений не сможет предоставить документы о происхождении своих доходов, с большой вероятностью субъект первичного мониторинга прекратит с таким клиентом деловые отношения и передаст данные об этом Государственной службе финансового мониторинга. Она в свою очередь может передать информацию о подозрительных операциях налоговой, полиции, СБУ и другим правоохранительным органам.

Причина проста - никто не хочет получить штраф за сомнительного клиента.

"За несоблюдение требований законодательства в сфере финансового мониторинга регуляторы применяют меры воздействия адекватно совершенному нарушению", - указали в пресс-службе НБУ.

В обязательном порядке банки проверяют любые зарубежные переводы и переводы средств, превышающие 400 тысяч гривен . Повышенный интерес банков могут вызвать и крупные операции по снятию наличных, даже если вы имеете подтвержденные доходы.

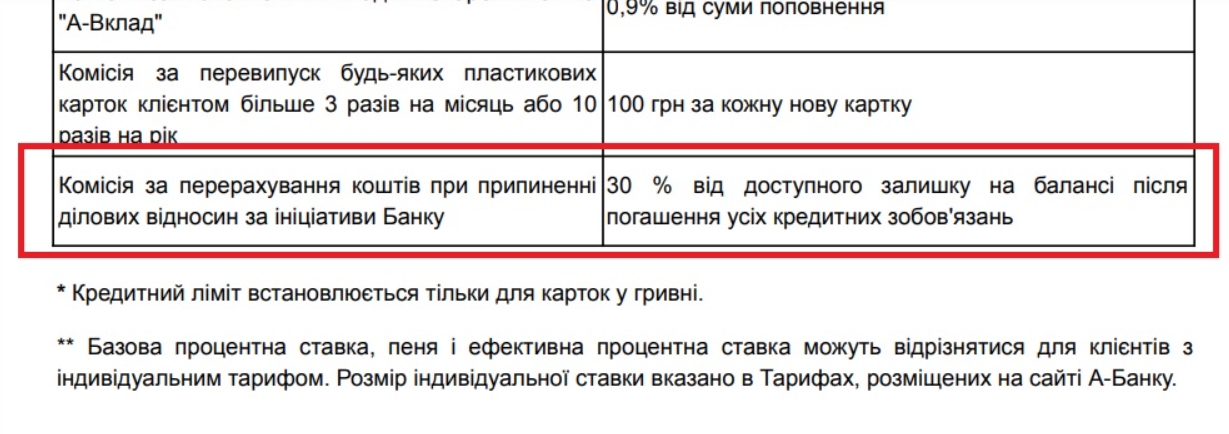

Кроме проверок, в случае непрохождения финансового мониторинга и расторжения деловых отношений по инициативе банка, владелец счета может потерять до 20-30% суммы средств на счете при выводе средств . Пункт об этом напрямую прописан мелким шрифтом в договорах комплексного банковского обслуживания некоторых банков.

Несмотря на распространенный миф о лимите в 400 тысяч гривен, попасть под проверку со стороны отдела финансового мониторинга банка может любой украинец. Каждый банк имеет собственное положение и алгоритмы, определяющие клиентов для проверки.

В НБУ сообщают, что проводят последовательную работу с рынком по развитию собственных систем мониторинга банков. Важно, чтобы системы мониторинга большинства банков начали действовать эффективно, а инструмент реестра дропов использовался для поддержки банков с менее развитыми моделями.

"При надлежащем уровне развития систем мониторинга аномалий платежного поведения, сами по себе ограничения будут терять актуальность. Сейчас Национальный банк готовит сводные рекомендации по всем нашим наработками и опытом для того, чтобы дать банкам и поставщикам платежных услуг общее понимание куда им надо двигаться в этом вопросе", - добавили в пресс-службе НБУ.

В большинстве случаев клиенту сначала поступит запрос о предоставлении документов. В некоторых случаях на период прохождения финансового мониторинга могут заблокировать счет.

Подтверждающими доходы документами могут быть договоры купли-продажи имущества, декларации граждан по налогу на доходы физических лиц, декларации ФОП, бухгалтерские справки, расписки, договоры возвратной финансовой помощи, другие документы, подтверждающие легальность происхождения средств и уплату налогов с них (при необходимости).

В случае предоставления таких документов отдел финансового мониторинга должен разблокировать счет. Если же клиент сможет подтвердить наличие официального дохода сверх установленного лимита в 100 тысяч - банк должен увеличить лимит на переводы.

Напомним, что с июня банки ограничили максимальную сумму переводов для большинства украинцев до 100 тысяч гривен в месяц . Эта сумма следует из Меморандума, подписанного банками в прошлом году.

"Меморандум побуждает банки лучше изучить свою собственную клиентскую базу, и на базе этих данных банк следующим шагом может установить более строгий лимит. Меморандум ограничивает, в том числе, операции со счета на счет, то есть с использованием IBAN. Уже после введения ограничений НБУ наблюдался существенный рост платежей по IBAN. Одна часть - это действительно определенное количество клиентов свои обычные операции перевели в IBAN. Но отдельные дроп-организаторы заблаговременно организовали схемы дропов на уровне IBAN-ов", - говорят в НБУ.

Меморандум не является срочным и будет действовать пока банки должным образом не изучат источники происхождения средств у всех своих клиентов и не усилят свои системы мониторинга именно платежных операций.

Игнорирование запроса отдела финансового мониторинга банка или другого финансового учреждения - прямой путь к блокированию счета и потенциальных проверок уже государственных инстанций.

Платить налоги часто будет дешевле, чем их избегатьУчитывая комиссии банков за снятие средств после расторжения деловых отношений и штрафы от потенциальных проверок, существует только один путь избежать серьезных убытков - получать доходы легально.

"Будут ли эти ограничения эффективным - покажет только время. То что сейчас видно - однозначно ограничения наталкивают людей на мысль того, что налог нужно платить. Сейчас вообще становится дешевле заплатить налог, чем не заплатить и разбираться с проблемами", - добавил Янкив.

Поэтому, если вы постоянно продаете какие-то товары или предоставляете услуги - гораздо проще зарегистрироваться физическим лицом-предпринимателем и получать свои доходы официально. Если же работаете - можно или открыть ФОП, или официально трудоустроиться. Особенно это касается работников со значительными доходами.

Также стоит избегать крупных платежей неизвестным лицам или крупных снятий наличных - такие операции вызывают особый интерес. Зато напомним, что переводы родственникам 1-й и 2-й степеней родства не облагаются ни НДФЛ, ни военным сбором.

Соответственно, если у вас есть официально подтвержденные доходы и вы хотите перевести их часть своей матери, жене, бабушке, дедушке - ни вы, ни они не должны платить налоги. В то же время, банки могут запросить документы о подтверждении степени родства.

Как мы писали, банки в Украине с 1 июня 2025 года снизили месячный лимит на денежные переводы со 150 000 до 100 000 гривен. Это касается как карточных переводов, так и платежей по IBAN.

В то же время банки могут отменить лимиты, если будут введены эффективные инструменты для противодействия явлению дропов, в частности соответствующий реестр и механизмы автоматизированной верификации банками доходов своих клиентов.

Также сообщалось, что большинство украинских большинство банков применяет ограничения в случае нетипичной активности на счете или превышения лимита на переводы. В первую очередь банк может заблокировать счет, который считает подозрительным. Как разблокировать счет - в отдельном материале РБК-Украина.

Срочные и важные сообщения о войне России против Украины читайте на канале РБК-Украина в Telegram.