Как ЕС действительно может отказаться от российского газа: факты, парадоксы и шанс на прорыв

Несмотря на громкие заявления о сворачивании импорта из России, Европейский Союз в 2024 году оставался зависимым от внешних поставщиков: 85% всего потребленного газа было ввезено из-за пределов ЕС.

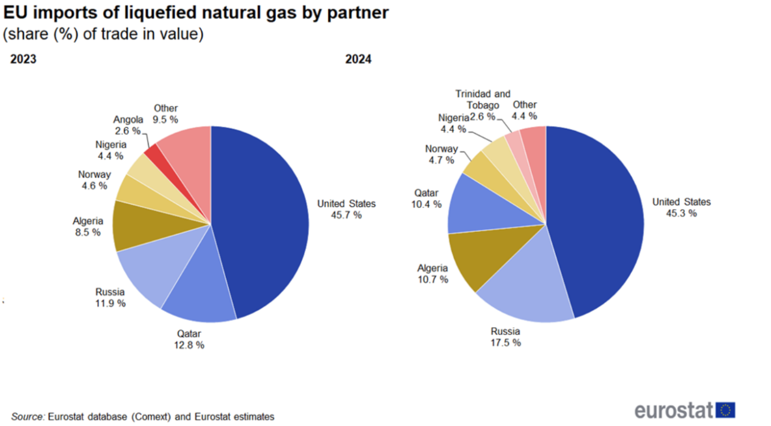

Крупнейшими поставщиками через трубопроводы стали Норвегия, Алжир, Ливия и Азербайджан - вместе они покрывают 59% импорта. Остальные 41% - это сжиженный природный газ (СПГ), в частности из США, Катара, Алжира, но также - и из России. В 2024 году доля российского СПГ в европейском импорте достигла 19%, а объем поставок вырос на 18%. Больше всего российского СПГ закупила Франция, которая заплатила за него около 2,68 млрд евро.

Интересно, что на фоне общего снижения спроса на газ в 2022-2024 годах, некоторые страны - наоборот, нарастили импорт из России. Италия увеличила закупки на 4 млрд кубометров, Чехия - на 2, Франция - на 1,7. Это при том, что стратегия REPowerEU прямо предусматривает полный отказ от российского газа к 2027 году.

Страны происхождения газа в ЕС, источник - Евростат

Страны происхождения газа в ЕС, источник - Евростат

Параллельно, через Турцию в Европу постоянно поступает российский газ: в феврале 2025 года прокачка через "Турецкий поток" достигла 55,8 млн кубометров в день - это на 30% больше, чем в прошлом году. Всего в 2024 году экспорт Газпрома в Европу вырос на 13% - до 32 млрд кубометров.

Таким образом, даже несмотря на санкционное давление и ограничения, Россия сохраняет возможность поставлять большие объемы газа, пользуясь нерешительностью отдельных стран-членов ЕС.

Единая универсальная стратегия здесь не работает - каждая страна действует по своим национальным интересам, и именно это тормозит эффективный отказ от российского газа в масштабах всего Евросоюза.

Неприятная правда о СПГ: новый обходной путь для российского газаКогда в 2022 году Европа потеряла значительную часть трубопроводного газа из России, СПГ был провозглашен спасательным кругом. Правительства инвестировали миллиарды в терминалы, портовую инфраструктуру и контракты на поставку СПГ из США, Катара, Алжира.

Но на практике СПГ стал не только заменой российскому газу - но и новым каналом для его возврата. В 2024 году российские поставки СПГ в ЕС выросли на 18%, хотя общий импорт сжиженного газа в Союз наоборот уменьшился на 16%. Это означает, что в условиях снижения спроса доля Газпрома и "Новатэка" на европейском СПГ-рынке выросла.

Франция, Бельгия, Испания и Греция - ключевые "ворота" для российского СПГ. Например, порт Зебрюгге в Бельгии принимает российские танкеры-газовозы, которые затем либо разгружаются на месте, либо сразу переправляются дальше в другие страны ЕС.

Такая практика создает серьезные репутационные и экономические риски: российский СПГ не просто не исчезает с рынка - он сохраняет высокие прибыли. Средняя цена импорта российского СПГ в четвертом квартале 2024 года была на 274% выше уровня первого квартала 2021-го, что свидетельствует не только о прибыльности этих схем, но и о значительных расходах европейских потребителей.

Еще более показательным является то, что в 2024 году ЕС заплатил за российский газ более 21 млрд евро - и почти пятая часть этой суммы пришлась именно на СПГ. Таким образом, новые терминалы, построенные с целью энергетической независимости, парадоксально превратились в инструмент сохранения российского влияния. Если не принять политических и регуляторных мер, эти инфраструктурные инвестиции рискуют стать энергетическими "троянскими конями" внутри европейского рынка.

Портреты стран: единая цель - разные маршрутыНезависимость от российского газа - это не одинаковая формула для всех стран ЕС. Каждое государство имеет свой энергетический профиль, инфраструктурные ограничения и политические дилеммы.

Возьмем Германию - лидера по промышленному потреблению газа. В 2024 году 61% ее газа поглощала индустрия: химия, металлургия, стекло, бумага. Такие отрасли не могут мгновенно перейти на другие источники энергии, но даже здесь наблюдается прогресс - компания Mercedes-Benz уже сократила использование газа на 50%. В то же время, Германия активно развивает импорт биометана и инвестирует в power-to-gas технологии.

Пути импорта газа в ЕС, источник - Bruegel

Пути импорта газа в ЕС, источник - Bruegel

Франция, наоборот, уменьшила общее потребление газа, особенно в электроэнергетике (минус 56% для ТЭС), благодаря росту генерации с АЭС и ВИЭ. Но парадокс - в то же время она стала главным импортером российского СПГ в Европе. Испания же в 2024 году снизила газовую генерацию на 22%, но совершила прорыв в диверсификации: получает СПГ из 14 источников и активно экспортирует газ в Марокко, открывая новую ось энергетического сотрудничества.

Другая ситуация в Бельгии - страна фактически не имеет собственного потребления российского газа, но ее терминал в Зебрюгге стал хабом для транзита СПГ из России в другие страны ЕС. Это создает дилемму: с одной стороны - техническая роль в логистике, с другой - политическая ответственность.

Греция же наоборот - значительно увеличила импорт через "Турецкий поток", а газовая генерация выросла на 32%. И хотя правительство декларирует 90% электроэнергии из ВИЭ к 2030-му, текущая динамика идет в противоположном направлении.

Эти примеры иллюстрируют главное: универсального рецепта не существует. Но именно в индивидуальных стратегиях и скрыт потенциал - каждая страна имеет собственный рычаг влияния, и только скоординированные на уровне ЕС действия превратят эти рычаги в настоящее давление.

Взгляд с высоты: какие решения нужны на уровне ЕСНесмотря на национальные различия, энергетическая безопасность Европы - это общая игра. И именно поэтому ключевая роль принадлежит европейским институтам, которые должны не просто координировать, а направлять трансформацию.

В отчете Razom We Stand предложен четкий перечень из десяти действий, которые способны превратить политические лозунги в реальный прорыв.

Прежде всего речь идет об ускоренном развертывании возобновляемых источников энергии - ветра и солнца. Это означает не просто новые турбины, а реформу разрешительной системы, дерегуляцию, преференции для местных проектов.

Второе - это энергоэффективность. Массовое утепление зданий, модернизация сетей, масштабирование тепловых насосов. По оценкам IEA, одна только термомодернизация может сократить газопотребление домохозяйств до 30%.

Третье направление - электрификация промышленности и теплоснабжения. Здесь ЕС отстает даже от своих собственных планов: в Германии, Италии, Испании и Австрии уровень замещения газа на электричество до сих пор слишком низкий.

Следующий шаг - масштабирование биометана и power-to-gas технологий. Потенциал есть: только в Испании имеющиеся ресурсы могут дать 55 ТВт-ч в год. Но нужны инвестиции, технические стандарты, финансовые гарантии. И здесь - еще один козырь: сотрудничество с Украиной как будущим экспортером "зеленого" газа. Так же важны реформы энергорынка, борьба с искажениями из-за субсидий для ископаемого топлива, развитие хранилищ и межгосударственных интерконнекторов.

И, наконец, политическая воля. Нужна новая волна региональной солидарности. Не каждая страна пройдет путь одинаково быстро, но вместе - возможно достичь критической массы изменений. ЕС имеет все инструменты. Теперь - дело в том, как их применить.

Европейский газовый тест на зрелостьЕвропа стоит перед простым, но жестким выбором: либо она завершает разрыв с российским газом - окончательно, системно и необратимо, - либо рискует снова попасть в ловушку зависимости, замаскированную под "диверсификацию".

Данные 2024 года показывают: вместо сокращения, импорт из РФ растет; СПГ-терминалы, призванные усилить безопасность, превращаются в лазейки для Газпрома; а страны-члены все еще взвешивают "политическую целесообразность" вместо того, чтобы действовать в соответствии с заявленными принципами. Но шанс не упущен.

Уменьшение потребления газа на 20% за три года, рост ВИЭ, успехи в электрификации - это реальные сдвиги.

Теперь критически важно превратить фрагментарный прогресс в согласованную стратегию.